ガバナンス体制

資産運用報酬体系における業績連動型の導入

投資法人が、本資産運用会社に支払う報酬は、運用報酬I、運用報酬Ⅱ、取得報酬、譲渡報酬及び合併報酬から構成されます。

| 運用報酬Ⅰ | 直前期末総資産額(注1)×年率1.0%(上限) |

|---|---|

| 運用報酬Ⅱ | 直前期運用報酬Ⅱ×(当期運用報酬Ⅱ控除前DPU/直前期運用報酬Ⅱ控除前DPU)×運用報酬Ⅱ改定倍率 |

| 取得報酬(注2) | 取得価格×1.0%(上限)(利害関係人等との取引:0.5%(上限)) |

| 譲渡報酬 | 譲渡価格×1.0%(上限)(利害関係人等との取引:0.5%(上限)) |

| 合併報酬 | 合併の効力発生時における評価額×1.0%(上限) |

| (注1) | 当該計算期間における資産の取得及び資産の譲渡につき、加減算を反映させます。 |

|---|---|

| (注2) | 取得した各資産に関して計算される金額が500万円に満たない場合は、500万円を取得報酬とします。 |

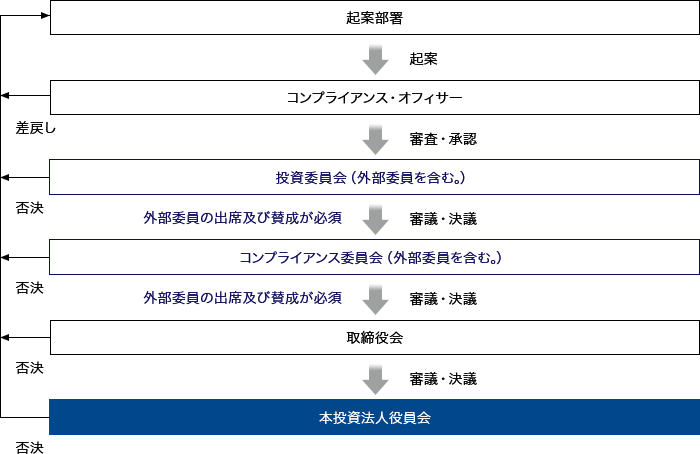

資産の取得及び譲渡に関する利害関係人等との取引における意思決定フロー